Il n’y a aucun doute que les Canadiens ont une véritable affection pour les États de la « Sunbelt ». Depuis des années, les « snowbirds » convergent vers des destinations comme la Floride, l’Arizona et la Californie, à la recherche d’un petit coin de paradis pendant les mois d’hiver canadiens.

Les statistiques confirment cette situation. Les Canadiens forment le plus grand groupe d’acheteurs étrangers aux États-Unis, dépensant pas moins de 5,9 milliards de dollars entre avril 2023 et mars 2024. Plus frappant encore, les Canadiens représentent 13 % de tous les achats immobiliers étrangers en Floride, selon une enquête de la « National Association of Realtors » (NAR). En résumé, les Canadiens investissent fortement dans le marché immobilier américain, particulièrement en Floride.

Or, ces dernières temps, l’augmentation des coûts d’achat et d’entretien des propriétés (charges de copropriété, évaluations spéciales, primes d’assurance), combinée à un dollar canadien faible, a conduit certains à envisager la vente comme une option plus viable. Les primes d’assurance ont augmenté considérablement en raison d’ouragans plus violents, de sorte que certains assureurs ont même refusé de couvrir des régions a risque, ce qui explique que de nombreux propriétaires n’aient pas les moyens d’assumer les coûts de l’assurance. Par ailleurs, après l’effondrement tragique d’un immeuble à Surfside, en Floride, en 2021, de nombreux immeubles ont mis en place des frais d’entretien élevés pour éviter qu’une telle catastrophe ne se reproduise. Ceci alourdit davantage le coût financier pour les propriétaires. Cela dit, la vente est-elle vraiment la meilleure solution?

Le présent article examinera les différents sujets qui doivent être traités lors de la vente de votre propriété aux États-Unis et vous fournira une liste des démarches à suivre pour respecter vos obligations des deux côtés de la frontière. Et peut-être… suggérer une alternative à la vente.

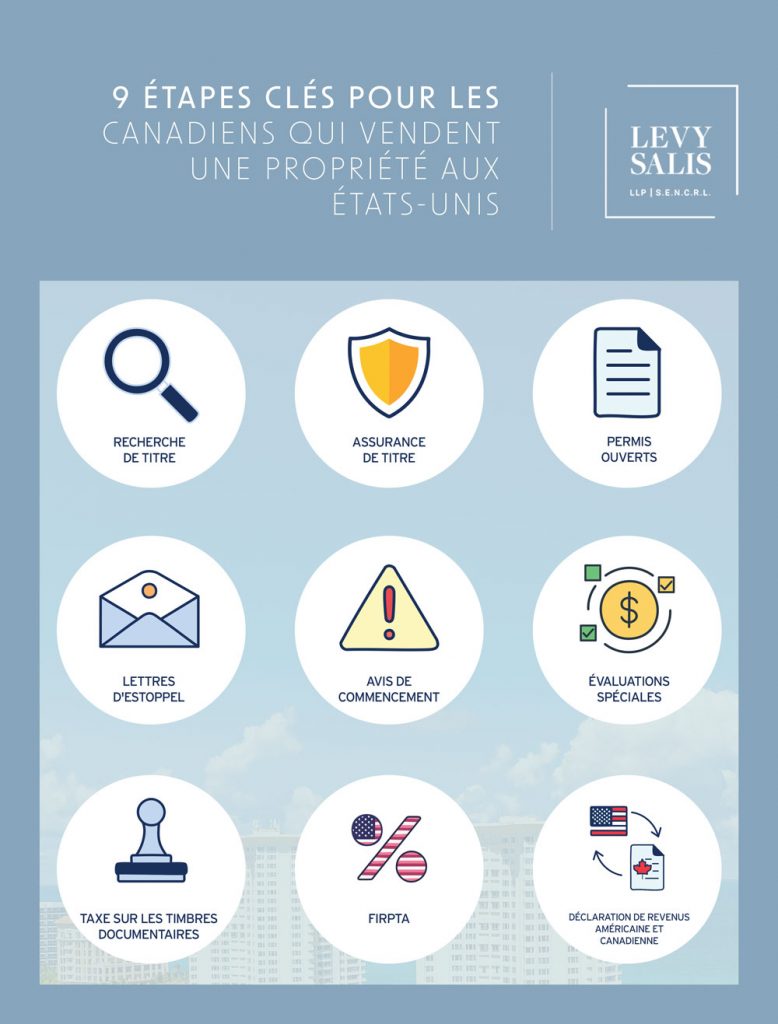

Si vous êtes Canadien et que vous envisagez la vente d’une propriété aux États-Unis, voici une liste de 9 points clés à garder à l’esprit.

1. Recherche de titre

Quand une propriété en Floride est vendue, il est habituel pour le vendeur d’effectuer une recherche de titre et une recherche de charges sur la propriété. Ceci assure qu’il n’y aurait pas de questions sur le droit de propriété acquis par l’acheteur et que la propriété peut être acheté avec un titre de propriété clair.

2. Assurance de titre

Au moment de l’achat d’une propriété en Floride, il est de pratique courante de souscrire une assurance de titres, qui protège le nouveau propriétaire contre toute réclamation future concernant son titre de propriété. Cette police garantit que les vices cachés qui peuvent exister dans le titre transféré, comme des charges impayées, soient résolus, ceci permet à l’acheteur d’avoir l’esprit tranquille et de savoir qu’il aura des droits de propriété incontestables. L’assurance de titres protège contre toute perte financière résultant de ces problèmes, offrant ainsi une sécurité supplémentaire dans les transactions immobilières. Bien que l’assurance de titre soit habituellement payée par l’acheteur, cela peut varier en fonction du comté dans lequel se trouve le bien immobilier. L’essentiel est de choisir un assureur qui veillera à ce que ces défauts soient corrigés afin que l’acheteur n’ait pas à faire face à ces problèmes à l’avenir.

3. Permis ouverts

Lorsqu’une propriété fait partie d’un condominium ou d’une association de propriétaires, l’obtention d’une lettre de « estoppel » de la part de l’association est une condition de la vente. Cette lettre, signée par un agent autorisé de l’association, précise les frais dus envers l’association. En général, ces frais sont répartis proportionnellement entre l’acheteur et le vendeur, car la transaction peut avoir lieu entre deux périodes de facturation de l’association. Par exemple, si les frais sont de 1 000$ dus le 1er du mois et que la transaction a lieu le 15, l’acheteur et le vendeur sont chacun responsables de la moitié. En pratique, le vendeur paiera généralement le montant total et sera remboursé par l’acheteur pour sa part.

4. Lettres d’estoppel

Lorsqu’une propriété fait partie d’un condominium ou d’une association de propriétaires, l’obtention d’une lettre de « estoppel » de la part de l’association est une condition de la vente. Cette lettre, signée par un agent autorisé de l’association, précise les frais dus envers l’association. En général, ces frais sont répartis proportionnellement entre l’acheteur et le vendeur, car la transaction peut avoir lieu entre deux périodes de facturation de l’association. Par exemple, si les frais sont de 1 000$ dus le 1er du mois et que la transaction a lieu le 15, l’acheteur et le vendeur sont chacun responsables de la moitié. En pratique, le vendeur paiera généralement le montant total et sera remboursé par l’acheteur pour sa part.

5. Avis de commencement

Un avis de commencement est un document délivré par le propriétaire pour informer le public des travaux ou de la construction à venir. Bien que cet avis ne crée pas de sûreté sur le bien immobilier, le non-paiement des entrepreneurs par le propriétaire après la publication de l’avis peut entraîner l’inscription d’une sûreté sur le bien immobilier. Lors d’une transaction immobilière, le vendeur doit annuler ces avis en obtenant un certificat d’un entrepreneur confirmant le paiement ou, dans le cas d’une association de propriétaires, que l’association dispose de fonds suffisants pour couvrir les coûts de l’entrepreneur.

6. Évaluations spéciales

Ces évaluations sont facturées par les copropriétés ou les associations de propriétaires en plus des frais habituels que paient les propriétaires. Elles servent généralement à couvrir les frais de rénovation ou d’entretien des parties communes de l’association. Dans le cadre d’une transaction immobilière, il est important de préciser qui sera responsable du paiement des cotisations spéciales en souffrance ou comment elles seront réparties entre l’acheteur et le vendeur. À la suite de l’effondrement d’un immeuble en 2021 à Surfside, de nombreuses associations de copropriétaires ont introduit des cotisations spéciales onéreuses pour éviter qu’une telle tragédie ne se reproduise laissant de nombreux individus avec un nouveau coût auquel ils n’avaient pas prévu faire face.

7. Taxe sur les timbres documentaires

Il s’agit d’une taxe prélevée lors de l’exécution de certains types de documents. Il peut s’agir d’actes de vente ou d’hypothèques par exemple. Par conséquent, lorsqu’une transaction immobilière est conclue en Floride, cette taxe doit être prise en compte et c’est généralement le vendeur qui est responsable de son paiement. Le montant exact de cette taxe peut dépendre du document en question ou du comté où se trouve la propriété. En général, cependant, cette taxe est prélevée sous forme de pourcentage d’une transaction donnée. Par exemple, dans le cas d’une vente immobilière, elle peut s’élever à 0,7% du prix de vente du bien concerné. En revanche, au Québec, c’est l’acheteur qui est responsable du paiement de la taxe de transfert de propriété.

8. Loi sur les investissements étrangers dans les propriétés immobilières « Foreign Investment in Real Property Tax Act » (FIRPTA)

Lorsque le vendeur de bien immobilier est non-résident aux États-Unis, FIRPTA exige que 15 % du produit brut de la vente soient retenus et versés à l’IRS. Ce processus, généralement effectué par l’agent dépositaire « escrow agent », garantit que l’IRS reçoit le paiement de tout impôt potentiel sur le gain en capital dû par le vendeur. Toutefois, cette retenue ne représente pas le montant réel de l’impôt à payer par le vendeur, mais constitue un mécanisme permettant de garantir le paiement de l’impôt par le vendeur.

Les vendeurs canadiens doivent également remplir une déclaration d’impôt américaine pour déclarer la vente et l’éventuelle gain en capital. Ils peuvent réclamer le remboursement de la totalité ou d’une partie du montant retenu. Toutefois, cette procédure de remboursement peut prendre plus d’un an à compter de la date de clôture de la vente.

Il existe par contre des exceptions qui peuvent réduire ou éliminer l’exigence de retenue de FIRPTA :

- Prix de vente inférieur à 300 000 $ : si la propriété est vendue pour 300 000 $ ou moins et que l’acheteur prévoit de l’utiliser à des fins personnelles pendant au moins 50% du temps au cours des deux prochaines années, l’exigence de retenue n’est pas requise.

- Prix de vente entre 300 000 $ et 1 000 000 $ : Si le bien est vendu entre 300 000 et 1 000 000 de dollars et que l’acheteur prévoit de l’utiliser à des fins personnelles pendant 50% du temps, la retenue est réduite à 10%.

- Certificat de retenue FIRPTA : Le certificat de retenue FIRPTA est une exception clé pour les vendeurs canadiens de biens immobiliers américains. Contrairement aux deux autres exceptions, qui réduisent ou évitent la retenue avant la vente, ce certificat réduit la retenue après la vente. Le principal avantage de ce certificat est qu’il empêche le versement automatique de 15% du produit brut de la vente à l’IRS et permet au vendeur de prouver que son obligation fiscale réelle est moindre.

Pour demander un certificat de retenue FIRPTA, le vendeur doit soumettre une demande à l’IRS au plus tard à la date de vente. La procédure d’approbation de la demande par l’IRS peut prendre 90 jours ou plus, si le vendeur possède un numéro d’identification de contribuable individuel « Individual Taxpayer Identification Number » (ITIN). Si le vendeur n’a pas d’ITIN, un délai supplémentaire est nécessaire car il doit en demander un en même temps que le certificat FIRPTA. Une fois que l’IRS a approuvé le certificat, l’agent chargé de la retenue (généralement l’agent dépositaire dans de tel cas) verse le montant exact à l’IRS et restitue les fonds excédentaires au vendeur.

Exemples avec et sans certificat :

Un Canadien vend une propriété aux États-Unis pour 400 000$ qui entraîne un gain en capital de 15 000$. La somme retenue (15%) s’élèverait à 60 000$ et serait conservée par I’agent dépositaire. Une fois la demande de certificat acceptée, l’agent dépositaire remet à l’IRS le montant de l’impôt dû par le vendeur, soit 15 000$ dans cet exemple, et retourne le solde de 45 000$ au vendeur.

Si nous prenons le même exemple sans le certificat, le vendeur devra attendre que l’IRS traite le remboursement des 45 000 $, ce qui peut prendre un an à compter de la vente.

9. Déclaration de revenus américaine et canadienne

Les Canadiens qui vendent des biens immobiliers aux États-Unis doivent remplir une déclaration d’impôt américaine pour déclarer tous leurs revenus de source américains. De plus, la vente doit être déclarée dans leur déclaration de revenus canadienne pour tenir compte des sommes reçues par le contribuable canadien suite a la vente.

L’autre côté de la médaille

Si les coûts vous semblent élevés et que vous cherchez d’autres solutions que la vente, le refinancement ou la location de votre propriété peuvent présenter des alternatives intéressantes.

Les avantages de la location de votre propriété sont évidents : vous conservez la propriété tout en compensant une partie, voire la totalité, des coûts associés à la propriété. Cependant, il y a aussi des considérations liées à la location. En effet, vous pouvez être exposé à des responsabilités en cas de litige, et une fois que vous commencez à générer des revenus américains, vous serez soumis à des obligations fiscales américaines. Il est donc essentiel de structurer correctement la propriété afin d’atténuer les risques de responsabilité et de minimiser le risque de double imposition.

Une autre option à explorer est le refinancement de l’hypothèque sur la propriété, qui peut offrir plusieurs avantages. Si les taux d’intérêt ont baissé depuis que vous avez acheté le bien, le refinancement pourrait vous permettre de remplacer votre prêt hypothécaire actuel par un autre dont le taux d’intérêt est plus bas et/ou dont le plan de remboursement est plus avantageux. Une autre option consiste à emprunter contre la valeur nette que vous avez accumulée dans la propriété, ce qui vous donne la liquidité nécessaire pour investir à nouveau dans la propriété et gérer les coûts croissants.

En conclusion, les marchés sont dynamiques, tout comme vos priorités financières et personnelles. Si la hausse des coûts peut rendre la vente plus attrayante à l’heure actuelle, conserver son bien et profiter de sa hausse en valeur peut s’avérer un choix plus stratégique à long terme. Voilà pourquoi il est essentiel de consulter des experts qui peuvent vous offrir des conseils personnalisés et vous aider à trouver la meilleure option.

Si vous envisagez d’acheter ou de vendre une propriété aux États-Unis et que vous souhaitez explorer vos options, nous vous invitons à consulter l’un de nos professionnels chez Levy Salis LLP. Notre équipe mettra à votre disposition son expertise afin de vous fournir une analyse complète et de vous assister dans la détermination et la mise en œuvre de la meilleure stratégie pour vous.

The comments offered in this article are meant to be general in nature and are not intended to provide legal advice regarding any individual situation. Before taking any action involving your individual situation, you should seek legal advice to ensure it is appropriate for your circumstances.

About the author

Shlomi Steve Levy is a Partner of Levy Salis LLP and is a member of the Quebec Bar, the Law Society of Ontario (L3), the Society of Trust and Estate Practitioners, and the Canadian Bar Association.

Benny Kaufman

Benny Kaufman est un sociétaire en droit chez Levy Salis SENCRL et membre du Barreau du Québec en 2024. Il concentre sa pratique sur des questions de droit des affaires et de fiscalité canadienne.

Benny a complété ses études en droit civil à l’Université de Montréal, obtenant un baccalauréat en droit (LL.B.) en 2022 et un diplôme de Juris Doctor (J.D.) de la même université en 2023.